Co můžeme očekávat v letošním roce v oblasti sociálního zabezpečení

What may be expected this year in the area of social security

The author describes changes in legal regulations valid since 2013 and their impact for the attending physicians and advisory physicians as well as for the patients and clients both in the insurance systems and in non-insured systems and also in the public health insurance.

Keywords:

insurance systems – non-insurance systems – early retirement – pension pillars – investment funds

:

Arnoldová Anna

:

Česká správa sociálního zabezpečení, Praha

:

Reviz. posud. Lék., 16, 2013, č. 1, s. 3-15

:

Review articles

Autorka uvádí změny právních předpisů platné od roku 2013 a jejich dopad nejen na ošetřující a posuzující lékaře, ale i na pacienty a klienty, a to jak v systémech pojistných, tak i nepojistných a dále ve veřejném zdravotním pojištění.

Klíčová slova:

pojistné systémy – nepojistné systémy – předdůchod – důchodové pilíře – investiční fondy

ÚVOD

V oblasti sociálního zabezpečení dochází s účinností od 1. 1. 2013 k řadě změn, zejména v oblasti důchodového pojištění, zdravotního pojištění, dávek pro zdravotně postižené a státní sociální podpory. Některé se týkají přímo činnosti ošetřujících lékařů, některé jejich pacientů (a samozřejmě i lékařů jako pojištěnců), a je proto užitečné mít informace i o nich. Orientace v problematice je dosti složitá a ucelený materiál o novelách předpisů zatím není k dispozici, pokusíme se proto naše čtenáře upozornit na změny v právní úpravě a možná úskalí vyplývající z nich pro praxi. Co nás tedy čeká v letošním roce v jednotlivých systémech?

POJISTNÉ SYSTÉMY

Důchodové pojištění

Výběr pojistného na důchodové spoření se svěřuje orgánům Finanční správy ČR podle daňového řádu, ty zajistí převod prostředků penzijním společnostem. Česká správa sociálního zabezpečení (dále ČSSZ) má vybírat pojistné na důchodové spoření pro osoby dobrovolně účastné důchodového pojištění.

Pracujícím důchodcům se ruší sleva na dani 24 840 Kč, měsíčně o 2070 Kč (pro léta 2013–2015), pokud mají ve svém zaměstnání příjem vyšší než 10 300 Kč měsíčně. Opatření se dotkne 140 000 pracujících starobních důchodců, což je zhruba 6 % z celkem 2,3 milionů penzistů. To však není poslední nepříjemná informace pro důchodce, příští tři roky dojde ke zpomalení valorizace penzí, protože stát již nebude dorovnávat inflaci z předchozího roku v plné výši, ale jen z jedné třetiny.

Pojistné na důchodové pojištění u OSVČ

Minimální pojistné na DP pro OSVČ se příští rok zvýší o 54 Kč. Minimální měsíční platba se v roce 2013 zvyšuje z 1 836 Kč na 1 890 Kč. Většina OSVČ odvádí důchodové pojištění (DP) v minimální výši. Opožděná platba DP znamená vznik penále. Za každý den prodlení běží penále ve výši 0,05 % denně z dlužného pojistného. Vyhláška MPSV stanovuje všeobecný vyměřovací základ pro rok 2011 ve výši 25 093 Kč a výše přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2011 činí 1,0315. Průměrná mzda pro výpočet minimálního DP je tedy 25 884 Kč(25 093 Kč ∙ 1,0315). Minimální záloha následně činí 29,2 % z jedné čtvrtiny průměrné mzdy, tj. 29,2 % z jedné čtvrtiny průměrné mzdy ve výši 25 884 Kč = 29,2 % z 6 471 Kč = 1 890 Kč.

Maximální vyměřovací základ činí 1 242 432 Kč.

V České republice je legislativou upraven i maximální vyměřovací základ. Od roku 2012 činí 48násobek průměrné mzdy. Pro rok 2013 tedy dochází k jeho zvýšení na 1 242 432 Kč (48 x 25 884 Kč). Maximálně tak může osoba samostatně výdělečně činná za celý rok 2013 zaplatit na DP 362 791 Kč(1 242 432 Kč x 29,2 %). Maximální vyměřovací základ je důležitý i pro zaměstnance. Pokud v průběhu roku zaměstnanec dosáhne stanovené hranice, tak se přestane již od tohoto měsíce odvádět z jeho mzdy důchodové pojištění. Naposledy se pojistné zaplatí za měsíc, ve kterém bylo této hranice dosaženo.

Výše procentní výměry vdovského a vdoveckého důchodu činí 50 % procentní výměry starobního důchodu nebo invalidního důchodu pro invaliditu třetího stupně, na který měl nebo by měl nárok manžel (manželka) v době smrti. Při stanovení starobního důchodu, na který by měl zemřelý manžel (manželka) nárok v době smrti, se nepřihlíží k jeho (její) účasti na důchodovém spoření; pokud zemřelému manželu (manželce) byl již přiznán starobní důchod, který byl stanoven se zřetelem k jeho (její) účasti na důchodovém spoření, stanoví se pro účely stanovení výše procentní výměry pozůstalostního důchodu výše procentní výměry starobního důchodu zemřelého manžela (manželky) v částce, která by náležela, pokud by nebylo přihlédnuto k jeho (její) účasti na důchodovém spoření.

Přeměna invalidního důchodu na starobní důchod a zánik nároku na invalidní důchod

Nárok na invalidní důchod pro invaliditu prvního nebo druhého stupně a nárok na invalidní důchod pro invaliditu třetího stupně pojištěnce, který nebyl účasten důchodového spoření, zaniká dnem, kterým jeho poživatel dosáhl věku 65 let nebo důchodového věku, je-li důchodový věk vyšší než 65 let; tímto dnem vzniká tomuto poživateli nárok na starobní důchod. Starobní důchod náleží ve výši, v jaké náležel dosavadní invalidní důchod.

Nárok na invalidní důchod pro invaliditu třetího stupně pojištěnce, který byl účasten důchodového spoření, zaniká dnem, kterým jeho poživatel dosáhl věku 65 let nebo důchodového věku, je-li důchodový věk vyšší než 65 let.

Předdůchod

V současné době lidé, kteří mají několik let do důchodu, jsou bez práce a novou práci nemohou najít, mají dvě možnosti řešení své situace. Mohou sice požádat o předčasný důchod, ale ten je nevýhodný finančně. Novou možností je požádat o tzv. „předdůchod“, jakmile se ale pro něj občan rozhodne, není možné z něho odejít. Díky schválené novelizaci zákona o doplňkovém penzijním spoření lze odejít do předdůchodu již pět let před důchodovým věkem, aniž by byla doživotně krácena výše klasické starobní penze. Musí mít však našetřeno více než 441 468 Kč ve III. pilíři (na celých 5 let). Po dobu pobírání předdůchodu musí totiž být z doplňkového penzijního spoření vypláceno minimálně 8 000 korun (třetina průměrné mzdy v národním hospodářství).

Stát po celou dobu čerpání předdůchodu nezaplatí pojištěnci nic, tedy ani korunu. Ten musí žít ze svých úspor, které si našetřil ve III. pilíři. Opačně, o to méně mu však zůstane na kontě ve „skutečném starobním důchodu“. Zároveň tito lidé již nebudou v evidenci uchazečů o zaměstnání a nebudou pobírat podporu v nezaměstnanosti. Tím, že budou žít ze „svých“ úspor, stát v podstatě ušetří i na předčasných důchodech, které by jinak čerpali. Po vzniku nároku na plnou starobní penzi pak nedochází k jejímu dalšímu krácení. Za účastníka předdůchodu ale stát platí po celou dobu zdravotní pojištění.

Kdo se nechce spoléhat jen na státní důchod měl by už dnes myslet na finanční zajištění. Kromě penzijního připojištění bude možné spořit i v rámci nově vznikajícího druhého pilíře. Pokles důchodu se nebude týkat jen těch, kteří do něj za třicet let půjdou, ale i těch, kteří v něm jsou, nebo do něj právě odcházejí. V příštích třiceti letech se státní důchody postupně propadnou ze současného náhradového poměru 46 % z mzdy na cca 26 %.

Podle statistiky je průměrná doba „přežití“ věku 65 let dvacet let, tedy 20 let si možná budeme moci užívat důchodu. Podle ekonomů, aby si lidé zachovali úroveň produktivní části svého života, měli by si spořit, nejlépe od nástupu do prvního zaměstnání, částku ve výši 8–10 % ze svého příjmu. To se v praxi může ukázat jako dost složité.

Důchod ze tří zdrojů

Od ledna 2013 se bude spoření na starobní důchod opírat o tři pilíře. Kromě stávajícího povinného státního průběžného systému důchodového zabezpečení (I. pilíř) a změn v penzijním připojištění (III. pilíř) bude nově zaveden i tzv. II. pilíř.

Nově se tedy celý systém důchodového pojištění skládá ze tří pilířů, a to:

- 1. pilíř – povinný státní systém důchodového zabezpečení – průběžný důchodový systém,

- 2. pilíř – důchodové spoření (dobrovolné), tzv. opt out,

- 3. pilíř – doplňkové penzijní spoření (dobrovolné).

I. pilíř: státní důchod, kdy se jedná o průběžný systém důchodového pojištění. Stát do budoucna prohlašuje, že výše důchodu bude negarantovaná. Tento pilíř – státní důchodový systém – funguje a bude fungovat i nadále. Každý, kdo pracuje, odvádí ze svého příjmu pojistné na důchodové pojištění. Svůj důchod od státu může ovlivnit tím, že bude pracovat i po dosažení věkové hranice pro odchod do starobního důchodu, „pracuje na procenta“. Za každých i započatých odpracovaných 90 dnů se navýší důchod přibližně o 1,5 %, za rok tedy o 6 %.

II. pilíř: soukromý důchod, kdy si občan dobrovolně ukládá finanční prostředky na individuální účet. Zhodnocení uložené částky se bude provádět podle investiční strategie (2 % až 8 %). Vstoupit může jen člověk od 18 let a pouze do věku 35 let. Starší lidé budou mít tuto možnost jen do 30. června 2013. Dobrovolní plátci důchodového pojištění (např. studenti) také mohou do tohoto pilíře vstoupit, správu pojistného na důchodové spoření budou zajišťovat orgány České správy sociálního zabezpečení.

Kdo jednou vstoupí do důchodového spoření, už z něho nebude moci vystoupit, respektive nemůže spoření ukončit před nárokem na penzi. Ve chvíli sjednání smlouvy je důležité vybrat i investiční strategii, tu je možné později změnit.

Prostředky posílané do soukromých fondů se budou skládat z těchto složek:

- částka ve výši 3 % sociálního pojištění (6,5 % z důchodového pojištění),

- částka ve výši minimálně 2 % ze základu pro výpočet sociálního pojištění (tj. z hrubé mzdy).

O tato 2 % si tak ale v produktivním věku nenávratně sníží svoji mzdu s imaginární vidinou lepší situace v důchodovém věku, státní důchod se sníží až o 15 % (podle výše příjmů a délky spoření v tomto pilíři). Zapojení se vyplatí při delší době spoření, a to alespoň po dobu 10 let, při kratší době se již nevyplatí. Zřejmé je i to, že pokud by fondy měly minimální výnosnost (1,5 %), nemělo by smysl pro občana se mzdou 15 000 Kč do II. pilíře vstupovat vůbec v jakémkoliv věku (dokonce by si v některých případech oproti I. pilíři pohoršil), ale jednoznačně by se mu vyplatilo si 300 Kč měsíčně spořit jiným způsobem. Pro nadprůměrně příjmové skupiny by vstup do II. pilíře při výnosu 3,5 % smysl naopak měl vždy (při vlastním spoření by renta při krátké účasti a vlastním spoření stačila jen maximálně do 20 let, při dlouhodobé účasti a vlastním spoření dokonce jen do 10 let, se vzrůstající výnosností fondu by doba výplaty renty dále klesala). Zde by se tedy uvažované konzervativní vlastní spoření 2 % ze mzdy nevyplatilo, jednoduše proto, že není jasné, jaké zhodnocení fondy poskytnou a jaké budou další proměnné. Hlavní rozdíl mezi oběma pilíři je zejména v charakteru spoření. Na výši státního důchodu toto spoření nebude mít žádný vliv.

Zásadní časové termíny jsou tyto:

- Od 1. 1. 2013 budou všichni klienti penzijních fondů (PF) automaticky převedeni do Transformovaných fondů penzijních společností (vzniklých z PF). Klienti III. pilíře budou moci přejít do Účastnických fondů a zvolit si způsob investování.

- Ekonomicky neaktivní občané nad 35 let mohou vstoupit do II. pilíře do 6 měsíců od vzniku výdělečné činnosti.

- Mladší občané mohou vstoupit do II. pilíře kdykoliv do konce roku, ve kterém dovrší 35 let.

Pokud jde o nezaměstnané, ženy na mateřské dovolené nebo studenty, smlouvu nelze uzavřít, protože je nutné platit sociální pojištění (a v něm důchodové pojištění). V tom případě se limity pro sjednání prodlužují na půl roku od chvíle, kdy občan bude po období těchto situací poprvé zaměstnán (či bude podnikat).

Po podepsání smlouvy s některou z penzijních společností ji lze změnit jednou ročně, a to zdarma. Za každou další změnu se vybírá cca 800 Kč. Penzijní společnost zašle podepsanou smlouvu do Centrálního registru smluv a až dnem registrace smlouvy o pojištění důchodu vzniká účast ve II. pilíři. Odtud přijde pojistníkovi potvrzení o registraci, které předloží ve mzdové účtárně svého zaměstnavatele. Účtárna pak bude do penzijní společnosti zasílat část odvodů na sociální pojištění. Do té doby, než je smlouva zaregistrována v Centrálním registru smluv, je možné smlouvu zrušit.

Penzijní společnost je povinna jednou ročně zaslat účastníkovi bezplatně výpis důchodového spoření za kalendářní rok, případně na vyžádání kdykoliv zaslat aktuální výpis, ale ten je již zpoplatněn.

Pokud občan podniká, je nutné to oznámit příslušné správě sociálního zabezpečení a zvýšené pojistné bude odvádět sám. Státní podpora zde není žádná. Stát ani zaměstnavatel nemohou v tomto pilíři poskytovat žádné příspěvky.

V rámci investiční strategie budou povinně vytvářeny čtyři druhy fondů:

- Dluhopisový fond – nakupující téměř výhradně české dluhopisy, s předpokládaným výnosem 2–3 % (základní poplatek 0,3 % bez dalších poplatků).

- Konzervativní fond – určený pro účastníky se silnou averzí k riziku či k zamykání výnosů ke konci aktivní účasti ve II. pilíři, s předpokládaným výnosem 3–4 % (základní poplatek 0,4 % + 10 %)

- Vyvážený fond – s předpokládaným výnosem 4–7 % (základní poplatek 0,5 % + 10 %).

- Dynamický fond – se zastoupením rizikovějších složek portfolia, s předpokládaným výnosem 5–7 % (základní poplatek 0,6 % + 10 % ze zhodnocení).

Důležité je ono kouzelné slůvko předpokládaný a jeho rozdíl oproti slovu zaručený. Podmínkou pro získání licence bude minimální počet klientů 50 000. Klienti budou moci jednou za určitý čas provést změnu fondu. Dispozice s penězi je omezená. Je možná jen formou penze při odchodu účastníka do důchodu. Lze si vybrat mezi penzí doživotní, doživotní penzí se sjednanou výplatou pozůstalostního důchodu po dobu tří let ve stejné výši a penzí na dobu 20 let.

Garance výnosu

V žádném fondu II. pilíře nebude garantován každoroční alespoň nezáporný výnos. Majetek účastníka se tedy může, budou-li nepříznivé podmínky na kapitálovém trhu, i snížit. Bude-li se fondu naopak dařit, výnos může být i vysoký.

Kdo bude vyplácet důchod z II. pilíře?

Důchod z důchodového spoření nebude účastníkovi vyplácen penzijní společností, do které odváděl své peníze, ale pojišťovnou jako pojistné plnění ze smlouvy o pojištění důchodu. Pojistné na toto pojištění bude uhrazeno jednorázově, a to částkou naspořenou v rámci důchodového spoření u penzijní společnosti. Účastník důchodového spoření si z okruhu pojišťoven oprávněných provozovat předmětné pojištění zvolí pojišťovnu, se kterou chce uzavřít smlouvu. Smlouvu o pojištění důchodu s vybranou pojišťovnou může uzavřít až poté, co mu byl přiznán starobní důchod z důchodového pojištění podle zákona č. 155/1995 Sb., o důchodovém pojištění. Při uzavírání smlouvy o pojištění důchodu si účastník zvolí tyto druhy důchodů:

- doživotní starobní důchod,

- doživotní starobní důchod se sjednanou výplatou pozůstalostního důchodu na 3 roky po úmrtí účastníka,

- starobní důchod na 20 let, buď po 20 letech končí, nebo při úmrtí dříve se dědí zůstatek (kapitálová hodnota pojištění).

Výše vypláceného důchodu závisí na zvoleném druhu důchodu, celkové naspořené částce a případně i věku účastníka. Pokud účastník v průběhu této doby zemře, naspořené peníze se stanou součástí dědického řízení. Tyto prostředky navíc nepodléhají exekuci po dobu spořící fáze. V tzv. výplatní fázi, kdy je důchod vyplácen pojišťovnou, lze exekuci provést přikázáním pohledávky, kterou má dlužník. Jednotlivé splatné splátky důchodu, které pojišťovna vyplácí, do exekuce do výše částky uvedené v exekučním příkazu spadají.

Vypovězení smlouvy

Smlouvu o penzijním spoření (II. pilíř) půjde vypovědět, ale jen pokud byla uzavřena přes internet nebo telefonicky. Navíc, podle občanského zákoníku, pokud je smlouva uzavřena mimo prostory obvyklé k podnikání nebo na dálku, klient od ní může odstoupit do 14 dnů, nejpozději do dne, než je smlouva zaregistrována do Centrálního registru smluv, a to je těch 14 dnů. Pozor – u smlouvy uzavřené např. v kavárně s poradcem tato možnost padá, pokud dotyčný pracuje pro penzijní fond na základě mandátní smlouvy. Pokud se smlouva uzavře po internetu, musí penzijní společnost dát 14 dní na odstoupení od smlouvy a teprve pak může smlouvu poslat do registru.

V neposlední řadě musíme vzít v úvahu, že rozhodnutí klientů vstoupit do dobrovolného II. pilíře bude z podstatné části odvislé od toho, zda klientovi celou důchodovou reformu někdo řádně vysvětlí. A to nedokáže stát žádnou reklamní kampaní, ale výhradně zprostředkovatel, jednající s klientem osobně. Je na zvážení každého zprostředkovatele, zda je ochoten nést výše popsaná reputační rizika a navíc vysvětlovat penzijní reformu klientovi od klienta, když stát dovolí akcionářům penzijní společnosti vyplatit odměnu pouhých 830 Kč na jednu uzavřenou smlouvu.

Co se stane v případě, že se účastník II. pilíře stane nezaměstnaným nebo bude na rodičovské dovolené? Musí platit z vlastních prostředků 2 % vlastního příspěvku nebo jinou částku? Povinnost platit příspěvky do II. pilíře je stoprocentně svázána s výdělečnou činností a povinností platit pojistné obecně. Pro toho, kdo ztratí zaměstnání, nemá výdělečnou činnost apod., platí tato zásada – platba do II. pilíře kopíruje platbu do I. pilíře. Po získání zaměstnání se automaticky obnovuje původní výše (hlášení o ukončení nebo zahájení pracovního poměru provádí zaměstnavatel). Nevznikne-li osobě povinnost odvádět pojistné na důchodové pojištění (I. pilíř), např. u mateřské nebo rodičovské dovolené, při ztrátě zaměstnání, neplatí nic, a ani nemá povinnost Centrálnímu registru smluv tyto situace nahlašovat.

Invalidita ve III. stupni

Účastník důchodového spoření – invalida, kterému zanikne nárok na invalidní důchod pro invaliditu III. stupně dosažením 65 let věku (eventuálně důchodového věku), má možnost zvolit si SD z I. pilíře ve výši dosavadního invalidního důchodu, tedy nezkrácený z důvodu účasti na důchodovém spoření. Podmínkou je převedení 60 % z celkové naspořené částky do státního rozpočtu. To odpovídá 3 % z vyměřovacího základu vyváděným z I. pilíře na důchodové spoření. Zbývající část 40 % naspořené částky může účastník využít k úhradě jednorázového pojistného na pojištění důchodu.

V případě úmrtí účastníka v době trvání smlouvy o důchodovém spoření se jeho prostředky u penzijní společnosti stávají předmětem dědictví. Vypláceny budou hlavně formou důchodových nároků ve II. pilíři:

- Je-li dědic starší 18 let a je současně účastníkem důchodového spoření, budou prostředky odpovídající jeho dědickému podílu převedeny na jeho osobní důchodový účet.

- Jedná-li se o zletilého dědice, který není účastníkem důchodového spoření, budou mu prostředky odpovídající jeho dědickému podílu vyplaceny přímo.

- Je-li dědic mladší 18 let, použijí se prostředky odpovídající dědickému podílu na úhradu jednorázového pojistného na pojištění sirotčího důchodu podle zákona o důchodovém spoření, a to po dobu 5 let.

Účast ve II. pilíři nemá vliv na vyplácení pozůstalostních důchodů z I. pilíře. V případě, že pozůstalý není účastníkem II. pilíře, nebo jím nemůže být kvůli věku nad 35 let, dědický podíl se mu pak vyplatí jednorázově, ale dostane v tomto případě pouze vlastní příspěvky zemřelého(tj. které posílal ve výši dvou procent z hrubé mzdy). Nedostane tedy tři procenta pojistného vyváděná ze státního povinného pilíře. Společné je jen to, že jde o dobrovolné spoření v soukromých fondech na důchod.

V případě, že by nakonec bylo politiky dopřáno II. pilíři přežít všechny parlamentní volby, je třeba si uvědomit, že současně se smlouvou na tento produkt prodává zprostředkovatel de facto i pojistnou smlouvu – peníze z II. pilíře může živý účastník čerpat pouze formou nákupu důchodu u pojišťovny. Problém je v tom, že v tuto chvíli nikdo nezná parametry těchto pojistek, a klient tak vstupem do II. pilíře kupuje zajíce v pytli. Přitom tentýž stát v poslední době neustále volá po transparentnosti pojistných produktů a po tzv. předsmluvních informacích, předávaných klientovi před podpisem smlouvy. Jaké informace má ovšem dát zprostředkovatel klientovi před podpisem smlouvy II. pilíře o budoucí pojistce, která bude jediným možným výstupem tohoto produktu?

Vstoupit či nevstoupit do druhého pilíře? Překvapivě, přesnou odpověď na otázku, jestli je výhodnější účast ve II. pilíři, nebo spoléhat na I. pilíř a vlastní spoření ve III. pilíři, nalézt není možné. Zastánci II. pilíře si proto vždy namodelují příklady, které jejich teorie podpoří, odpůrci namodelují pravý opak. Jaká bude skutečnost, bude zřejmé až po několika letech (možná desítkách let) provozu systému.

Shrnutí – DŮVODY PRO

- 3 % z pojistného + 2 % z hrubé mzdy půjdou na osobní účet.

- Donutí to člověka spořit.

- Kdyby účastník zemřel, zdědí je příbuzní.

- Poplatky za investování jsou nižší, než kdyby člověk peníze ukládal např. do podílových fondů sám.

PROTI

- Je to nevratný závazek, chybí pozastavení účasti.

- Vyplatí se jen pro vysoko příjmové občany.

- Sníží se státní důchod (o 15 %).

- Penzijní společnosti negarantují zisk, peníze nezhodnotí tak, jak by to mohl dokázat investor sám.

- K penězům se občan nedostane, ani když bude v nouzi, naspořené prostředky se vždy budou vyplácet formou renty.

- Dědictví má podmínky – přímo peníze zdědí jen pozůstalí starší 18 let, kteří sami nejsou do II. pilíře zapojeni.

- Nezletilí by měli pětiletou rentu, zletilým by stát toto dědictví převedl na ně.

- Desítky let dopředu nelze spočítat, jaké budou důchody. V propočtech jsou odhadovány veličiny a není možné je brát jako hodnověrné.

- Peníze odvedené do II. pilíře budou chybět v průběžném systému financování důchodů, stát bude zvyšovat daně.

- Opozice avizuje, že tento pilíř zruší, některé penzijní společnosti do něj ani nevstupují.

III. pilíř DP

Dobrovolný systém, který funguje již nyní a bude fungovat i nadále, bude možné jít do budoucna dvěma cestami:

1. Staré penzijní připojištění – fond se v roce 2013 přejmenuje na tzv. transformovaný fond.

Bude mít zachované stejné podmínky, jako jsou dosud, jen se změní výše státní podpory. Mezi transformovanými fondy nebude možné přecházet, půjde však měnit výše úložky. Kdo by chtěl mít transformovaný fond, musí smlouvu o penzijním připojištění uzavřít do listopadu 2012.

Doplňkové penzijní spoření – novinka III. pilíře

Od roku 2013 vznikne nová možnost střádat prostředky ve III. pilíři pod názvem doplňkové penzijní spoření. To přinese především výběr z několika investičních strategií a s nimi i možnost vyšších zisků. Může se tedy více riskovat a více vydělat, nebo být konzervativnější, a tím mít sice nižší výdělek, ale zato větší jistotu. Je možnost uplatnit po 15 letech spoření výsluhovou penzi a vzít si polovinu naspořených peněz.

2. Doplňkové penzijní spoření – platí pro ty, kteří uzavřou smlouvu po listopadu 2012 a pro ty, kdo dobrovolně přejdou z transformovaného (zpět to nebude možné). Smlouva se bude uzavírat s penzijní společností a ta bude nabízet doplňkové penzijní spoření. Klient ponese vyšší riziko a může být i ve ztrátě. U této formy nelze využít výsluhovou penzi, a pokud chce klient předčasně ukončit smlouvu, tzv. odbytné mu vrátí až po dvou letech spoření.

Oba typy lze ve fázi spoření dědit.

Kdo může vstoupit

Doplňkové penzijní spoření je otevřeno pro všechny zájemce starší 18 let. Dosavadní penzijní připojištění zůstává v platnosti, mění se výše státní podpory. Podle statistik si na penzi ve III. pilíři spoří cca 4,7 milionů lidí a fondy spravují 243 miliard korun. Garance nezáporného výnosu a s možností výsluhové penze, a to po 15 letech spoření. Staří klienti, tedy ti, kteří uzavřou smlouvu penzijního připojištění do konce listopadu 2012, budou mít možnost zůstat v garantovaném fondu, nebo přestoupit do nových – ovšem bez možnosti návratu. Nejsou uzavřeny do 60 let, ale do důchodového věku, to neplatí u tzv. předdůchodů. Negarantují klientovi, že nedojde ke ztrátě, umožňují však výběr z několika investičních strategií a tím dávají šanci na vyšší zisk.

Jaké jsou garance?

Jsou peníze uložené ve fondu nějak garantované? Nejsou (ve smyslu zákonného pojištění vkladů), současné penzijní připojištění však nemůže generovat ztrátu. Když se nedaří, nejhorší, co se může stát, je, že jim fond nepřipíše za daný rok žádný zisk. U penzijního připojištění prodávaného od roku 2013 (doplňkové penzijní spoření) tato garance „nuly“ již nebude. Fondy budou moci být ve ztrátě. Kromě transformovaného fondu budou mít penzijní společnosti povinnost vytvořit jen konzervativní fond. Účastník spoření ve III. pilíři bude moci – stejně jako dosud – spořit libovolnou částku, kterou si určí ve smlouvě. Státní příspěvek bude činit 90–230 korun při úložce 300–1000 korun měsíčně (dosud v tomto pilíři 50–150 korun při měsíční úložce 100–500 korun). Daňově půjde i nadále odečíst až 12 tisíc korun. Další fondy budou vznikat podle jejich úvahy.

Státní podpora

Státní příspěvek bude činit 90–230 korun při úložce 300–1000 korun měsíčně (dosud v tomto pilíři 50–150 korun při měsíční úložce 100–500 korun). Daňově půjde i nadále odečíst až 12 tisíc korun. Nyní je ale pro maximální odečet nutné naspořit ročně aspoň 18 000 Kč, nově 24 000 Kč. Do třetího pilíře platí lidé dobrovolně, a proto musí mít volbu, jak naložit se svými příspěvky. Například mohou přerušit placení, mohou snížit příspěvek, mohou prostředky předčasně vybrat nebo je mohou vybrat jednorázově. Není zdaleka zaručeno, že budou mít z III. pilíře dlouhodobou penzi. Nestačí jen změnit výši úložky, ale je nutné to oznámit penzijnímu fondu (u přepážky, písemně, přes internet). Nikdy nelze přijít o veškeré prostředky. Velkou výhodou je, že pokud účastník zemře v průběhu spoření, všechno, co má naspořeno se dědí. Když zemře příjemce doživotní penze, výplata končí. Může se tak stát, že někdo třeba bude mít naspořeno půl milionu, ale vyplaceno bude jen 150 tisíc. Na druhé straně, pokud bude žít třeba do 90 let, může být vyplaceno daleko více, než si naspořil. Solidarita mezi těmi, kdo žijí dlouho a těmi, kdo se nedožijí vysokého věku, někomu možná připadá nevýhodná, pak si může zvolit penzi na 20 let a potom vždy on nebo jeho dědici získají veškeré prostředky, které byly naspořeny.

Dispozice s penězi

Účastník může poměrně volně disponovat s penězi, včetně státního příspěvku, a to těmito způsoby:

- po dosažení šedesáti let a při splnění současné podmínky pěti letech spoření kdykoli podle volby účastníka buď formou jednorázového vyrovnání, nebo formou penze;

- před dosažením důchodového věku ve formě tzv. výsluhové penze. Na ni je nárok po 15 letech spoření od okamžiku sjednání této penze a týká se až 50 % všech naspořených prostředků, včetně státní podpory. Peníze lze vybrat i jednorázově;

- v jiných případech – při předčasném zrušení smlouvy – se lze k penězům dostat po dvou letech spoření (dosud po jednom roce), ale bez výplaty státního příspěvku (tzv. odbytné).

Garance výnosu

Nezáporný výnos bude garantován pouze v tzv. transformovaném fondu (bývalé penzijní fondy). Jeho účastníky budou všichni dnešní klienti a dále ti, kteří do penzijního připojištění vstoupí do konce roku 2014. Výnos účastníků transformovaného fondu lze očekávat na úrovni dnešních penzijních fondů. Tento fond si totiž zachová konzervativní investiční strategii. Aby se získaly všechny výhody penzijního připojištění, musela se nově smlouva uzavřít do konce listopadu roku 2012. Od ledna 2013 platí nová pravidla, podle kterých můžou fondy peníze investovat i riskantněji. V tomto případě může dojít i ke ztrátě financí.

Co zaručují stará pravidla

Penzijní fond musí minimálně vrátit to, co do něj vkladatel vložil. Je možnost využít výsluhovou penzi, tj. po 15 letech lze vybrat polovinu naspořených peněz. Smlouvu lze předčasně ukončit a nechat si vyplatit peníze (bez státního příspěvku) už po 12 měsících. Naspořené peníze (i s úroky a příspěvky od státu) lze dostat už v 60 letech, i když v té době ještě občan nebude v důchodu. Pokud se občan rozhodne přejít ze současného penzijního připojištění do nového, které vznikne od ledna 2013, tak může, naopak to nelze.

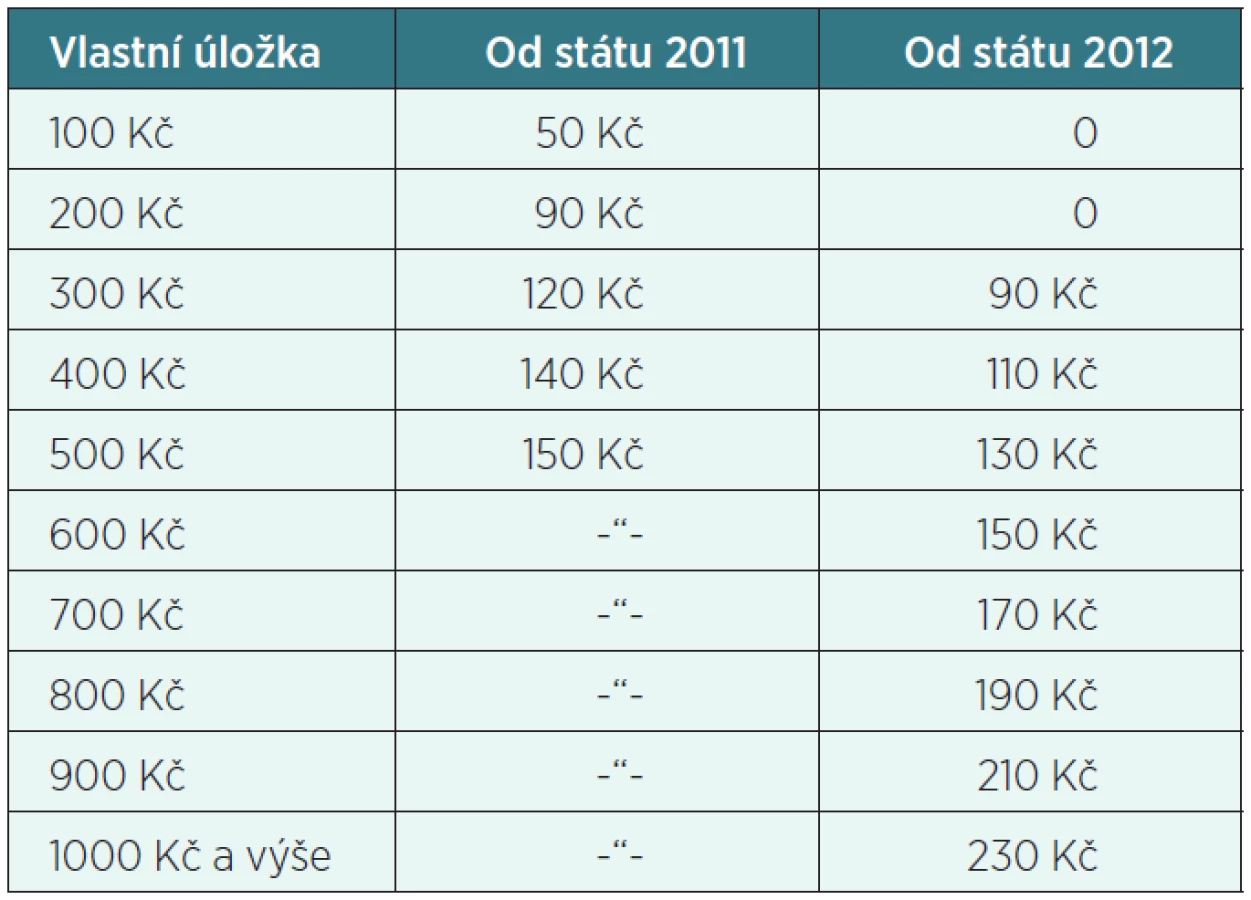

Změny výše státních příspěvků u penzijního připojištění

Státní příspěvky zůstanou, ale s jinou výší od 1. 1. 2013. Maximální státní příspěvek na všechny stávající smlouvy o penzijním připojištění, i na ty nově uzavřené v rámci doplňkového penzijního spoření, bude od příštího roku činit 230 Kč, pokud se měsíčně přispívá 1 000 Kč. Aby se získal nejnižší příspěvek 90 korun, musí se spořit 300 Kč měsíčně (tab. 1).

Předčasné ukončení smlouvy

Po roce řádného placení je nárok na odbytné (v nových podmínkách 2 roky). Za nedodržení smluvních podmínek při předčasném ukončení smlouvy se musí zaplatit. Nebudou vyplaceny státní příspěvky a jejich zhodnocení.

Ukončení smlouvy

Formou odbytného se vrátí jen vlastní příspěvky, ty od zaměstnavatele a zhodnocení obojího. Z toho se musí zaplatit daň z příjmu (15 %). Kdo nárok na odbytné nemá, nedostane nic.

Osud úspor po úmrtí

Zemře-li účastník, kterému nebyla vyplácena penze a který určil ve smlouvě osobu k nároku na odbytné nebo pozůstalostní penzi, přechází celková suma jeho příspěvků a podílů na výnosech fondu (odbytné) na tuto osobu – tzv. pozůstalostní penze. Pozor – ale také až po určité době spoření (většinou 3 roky). Do té doby je obmyšlené osobě vyplaceno pouze odbytné (bez státních příspěvků). Součástí tedy nejsou státní příspěvky zemřelého. Není-li určena osoba, je odbytné součástí dědictví. Poplatky za správu jsou omezeny zákonem č. 426/2011 Sb., případně pro třetí pilíř zákonem č. 427/2011 Sb., a jsou nižší než současné náklady penzijních fondů. Za uzavření smlouvy ani její ukončení se neplatí žádné poplatky. Platí se však každý rok za správu fondu, ten si strhává část zisku – o to nižší zhodnocení pak připisuje svým klientům. Čím vyšší částka je naspořena, tím je poplatek vyšší.

Ostatní druhy důchodů

Nároky na invalidní, vdovské a pozůstalostní penze zůstanou stejné jako u pojištěnců, kteří do druhého pilíře nevstoupili. Zachována bude i stejná výše základní výměry starobního důchodu (dnes je ve výši 2330 Kč).

NEMOCENSKÉ POJIŠTĚNÍ

Je-li pro podání nebo jiný úkon předepsán tiskopis nemocenského pojištění (NP), lze podání nebo jiný úkon učinit od 1. 1. 2013 pouze v elektronické podobě zasláním na určenou elektronickou adresu podatelny orgánu nemocenského pojištění (ONP) nebo do určené datové schránky ONP; podání nebo jiný úkon lze v elektronické podobě učinit pouze ve formě datové zprávy, a to ve formátu, struktuře a tvaru určeném příslušným ONP. Druhá varianta – příslušný ONP však může určit, která podání nebo jiné úkony, pro které je předepsán tiskopis, lze učinit též jinak, tj. písemně na předepsaném tiskopisu nebo na produktu výpočetní techniky, který je co do údajů, formy a formátu shodný s předepsaným tiskopisem, je-li fyzickou nebo právnickou osobou stvrzeno vytvoření tohoto produktu.

ČSSZ je povinna technické podrobnosti zveřejnit na úřední desce. Nesplňuje-li podání nebo jiný úkon tyto podmínky, nepřihlíží se k němu.

Do zákona o nemocenském pojištění také přibyli noví pojištěnci, tj. osoby pečující o dítě a osoby, které jsou vedeny v evidenci osob, které mohou vykonávat pěstounskou péči na přechodnou dobu, je-li těmto osobám vyplácena odměna pěstouna podle zákona o sociálněprávní ochraně dětí. Mají tedy nárok na dávky nemocenského pojištění a zároveň se stávají pojištěnci důchodového pojištění. Denním vyměřovacím základem (DVZ) pro výpočet nemocenského/karantény těchto osob je jedna třicetina částky odměny náležející osobě pečující nebo osobě v evidenci naposledy za kalendářní měsíc předcházející měsíci, v němž jí dočasná pracovní neschopnost vznikla. Pro praxi plyne logická povinnost vystavit těmto pojištěncům v době jejich pracovní neschopnosti Rozhodnutí o dočasné pracovní neschopnosti na předepsaném tiskopise.

ZAMĚSTNANOST

Výměnou za dávky v hmotné nouzi museli občané vedení v evidenci na Krajské pobočce úřadu práce déle než 6 měsíců pracovat zdarma pro veřejný sektor, jak jim určil úřad práce (tzv. „nucené práce“). Důvodem byla snaha o uchování pracovních návyků. Ústavní soud v listopadu roku 2012 zrušil vázanost veřejné služby na výplatu dávky. Lidé ji již vykonávat nemusí a přitom o dávky nepřijdou. Za některé práce již budou placeni.

ÚRAZOVÉ POJIŠTĚNÍ

Nový zákon o úrazovém pojištění s účinností od roku 2013 vláda zrušila. Tento předpis měl zcela změnit odškodňování zaměstnanců za pracovní úrazy a nemoci z povolání. Vyvstává otázka, co bude dál? Komu budou zaměstnavatelé odvádět zákonné pojištění? Zákonné úrazové pojištění v současné době zaměstnavatelé sjednávají s pojišťovnou Kooperativa (u dřívějších smluv do roku 1993 mají sjednáno s Českou pojišťovnou). Podle plánu mělo toto pojištění přejít na ČSSZ jako pojistné z odvodů z mezd. Zaměstnanci poškození pracovním úrazem nebo nemocí z povolání by namísto náhrady dostávali rentu. Ministerstvu práce a sociálních věcí (MPSV) bylo vládním usnesením uloženo vypracovat a předložit do 21. května 2012 návrh zákona, kterým se zákon o úrazovém pojištění zaměstnanců zruší a v návaznosti na to změní související předpisy. Vláda současně uložila Ministerstvu financí a MPSV vypracovat a do 21. září 2012 předložit analýzu problematiky odškodňování pracovních úrazů a nemocí z povolání s věcnými návrhy na budoucí řešení.

MPSV tedy připravilo návrh zákona (poslanecký tisk č. 689), kterým dochází ke zrušení „staronového“ zákona o úrazovém pojištění zaměstnanců. Současně se změna promítne i do zákoníku práce, kde byla dosud úprava odškodňování pracovních úrazů a nemocí z povolání obsažená v „přechodných ustanoveních“ zapracována zpět do ustanovení „řádných“, do části XI upravující komplexně náhradu škody. Nároky zaměstnanců při pracovním úrazu a nemocí z povolání se tak zachovávají v dosavadním rozsahu. Začlenění těchto ustanovení do zákoníku práce bylo zamýšleno pouze jako dočasné. Přecházejí podle již schválené úpravy do občanského zákoníku.

Úprava odškodňování zaměstnanců při pracovních úrazech a nemocech z povolání se převádí v zásadě bez věcných změn, pouze s několika dílčími nezbytnými úpravami. Většina navržených změn má nabýt účinnosti nejpozději 31. prosince 2012, část 1. ledna 2013 a menší část úprav si počká na účinnost zákona o jednom inkasním místě, prozatím až do roku 2015.

Situace v oblasti právní úpravy úrazového pojištění je značně nepřehledná, ve veřejných sdělovacích prostředcích jsou informace rozporuplné, někdy se hovoří o úplném zrušení zákona, jindy o jeho přepracování, mění se i termíny. V okamžiku psaní tohoto textu je situace taková, že zákon č. 463/2012 Sb., uveřejněný ve Sbírce zákonů rozeslané dne 21. 12. 2012 posunuje účinnost původního zákona č. 266/2006 Sb. na 1. 1. 2015. Vzhledem k tomu, že posuzování úrazů by se reálně mohlo týkat i posudkových lékařů, budeme tuto problematiku dále sledovat se snahou poskytovat vždy aktuální informace.

Paragrafy 275 až 365 zákoníku práce budou zcela nově upraveny. Odpovědnost zaměstnavatele za škodu při pracovních úrazech a nemocech z povolání je nadále realizována na základě objektivní odpovědnosti zaměstnavatele s možností zproštění z důvodů taxativně stanovených. Jednotlivé nároky, jejich výše i podmínky, za nichž vznikají, jsou shodné s nároky příslušejícími podle současné právní úpravy.

Jedná se o:

- náhradu za ztrátu na výdělku,

- náhradu za bolest a ztížení společenského uplatnění,

- náhradu za účelně vynaložené náklady spojené s léčením,

- náhradu za věcnou škodu.

Mezi navržené úpravy zákoníku práce patří například:

- § 275 e) odst. 3, který stanoví fiktivní výdělek pro výpočet náhrady za ztrátu na výdělku po skončení DPN ve výši minimální mzdy (MM), jestliže je poškozený zaměstnanec bez příjmů a je veden v evidenci uchazečů o zaměstnání, se navrhuje, aby v situacích, kdy je z důvodu pracovního úrazu nebo nemoci z povolání poživatelem invalidního důchodu pro invaliditu 1. nebo 2. stupně, byla částka MM stanovena ve výši 75 %.

- Ustanovení § 275 e) odst. 6 – v případě, že poškozenému vznikne nárok na SD po 65. roce věku, bude mu náhrada poskytována do doby, než mu na důchod vznikne právo.

VEŘEJNÉ ZDRAVOTNÍ POJIŠTĚNÍ

Pro rok 2013 se ruší strop pro platbu zdravotního pojištění, tj. ruší se tzv. maximální vyměřovací základ (oproti důchodovému pojištění, kde stále zůstává). Pojištěnci s příjmy nad maximální vyměřovací základ tak zaplatí více na dani z příjmu fyzických osob a zdravotním pojištění i z důvodu zrušení stropu pro platbu zdravotního pojištění. Odstranění stropu se tak dotkne všech zaměstnanců či OSVČ s měsíčním příjmem nad 150 822 Kč (1 809 864 Kč : 12). U OSVČ se posuzuje zisk za celý rok. Zrušení stropu pro platbu zdravotního pojištění zvýší rovněž mzdové náklady zaměstnavatelů za zaměstnance s nadstandardními příjmy. Za zaměstnance s ročním příjmem 2 400 000 Kč zaplatil zaměstnavatel na zdravotním pojištění v roce 2012 částku 162 888 Kč (9 % z 1 809 864 Kč), v roce 2013 již však 216 000 Kč (9 % z 2 400 000 Kč).

Stát je plátcem pojistného prostřednictvím státního rozpočtu za tyto pojištěnce: příjemci starobní penze na určenou dobu, doživotní penze nebo penze na přesně stanovenou dobu s přesně stanovenou výší důchodu podle zákona upravujícího doplňkové penzijní spoření do dosažení věku potřebného pro vznik nároku na SD, pokud jsou splněny podmínky stanovené v § 22 odst. 4 nebo § 23 odst. 6 zákona č. 427/2011 Sb., o doplňkovém penzijním spoření; při stanovení tohoto věku u žen se postupuje stejně jako u mužů stejného data narození.

Pojištěnec nebo jeho zákonný zástupce je povinen podle § 12 zákona č. 48/1997 Sb., o veřejném zdravotním pojištění, ve znění pozdějších předpisů:

- a) dostavit se do 8 dnů ode dne, kdy mu vznikla účast na zdravotním pojištění, na příslušnou zdravotní pojišťovnu k převzetí průkazu pojištěnce v případě, že tento průkaz dosud neobdržel;

- b) sdělit písemně svému zaměstnavateli:

- V den nástupu do zaměstnání, u které zdravotní pojišťovny je pojištěn; stejnou povinnost má i tehdy, stane-li se pojištěncem jiné zdravotní pojišťovny v době trvání zaměstnání; tuto povinnost splní do 8 dnů ode dne změny zdravotní pojišťovny.

- Do 8 dnů ode dne vzniku oznamované skutečnosti, že se stal nebo přestal být státním pojištěncem.

- Skutečnosti týkající se změny státu, který se stal příslušným k jeho zdravotnímu pojištění na základě mezinárodní smlouvy nebo předpisu EU.

- c) sdělit skutečnosti uvedené v písmenu b) správci pojistného, pokud je svému zaměstnavateli nesdělil.

Zdravotní pojištění pro OSVČ v roce 2013

V tomto roce platí OSVČ minimální zálohy na zdravotním pojištění ve výši 1 748 Kč. Důvodem je zvýšení průměrné mzdy, ze které se minimální zálohy vypočítávají. Většina OSVČ tak bude muset každý měsíc odvádět na zdravotním pojištění o 51 Kč více. Jakou minimální částku musí OSVČ každý měsíc na zdravotním pojištění platit závisí na průměrné mzdě stanovené nařízením vlády (viz Důchodové pojištění).

Zvýšení všeobecného vyměřovacího základu automaticky znamená i vyšší minimální zálohu na zdravotním pojištění. Od všeobecného vyměřovacího základu se totiž odvíjí výpočet minimálního vyměřovacího základu, ze kterého se počítá minimální zdravotní pojištění. Minimální záloha na zdravotním pojištění činí 13,5 % z poloviny průměrné mzdy. Pro rok 2013 je to tedy částka 1 748 Kč (25 884 Kč ∙ 50 % ∙ 13,5 %).

PŘÍKLADY DALŠÍCH ZMĚN

Transplantace

Zákon č. 285/2002 Sb., o darování, odběrech a transplantacích tkání a orgánů a o změně některých zákonů (transplantační zákon), ve znění pozdějších předpisů, stanovuje nová pravidla, která mají sjednotit transplantační zákon s právem EU. Ta umožňují darování orgánů cizincům včetně Čechů. Novela stanoví, že i cizinci zemřelí na našem území se mohou stát dárci orgánů. V praxi to znamená, že když je cizinec držitelem dárcovské karty, znamená to, že s darováním orgánů souhlasí. Pokud cizinec není držitelem této karty, lékaři budou muset zjistit například přes Koordinační středisko transplantací, zda dříve vyslovil nesouhlas s posmrtným odběrem svých orgánů. Nutné bude také navázat kontakt s pozůstalými. Novela zakazuje transplantaci po uplynutí 72 hodin, po nichž se nepodařilo ověřit předpokládaný souhlas.

Čekací doby

Od 1. 1. 2013 musí všechny zdravotní pojišťovny (ZP) hlídat, zda zdravotnická zařízení (ZZ) ošetří pacienta – pokud jde např. o plánovanou operaci – včas. Pokud se tak nestane, měly by mu najít ošetření jinde, protože jinak by jim hrozila pokuta až 10 milionů. Čekací doby byly zkráceny, např. na výměnu kyčelních kloubů by se mělo čekat maximálně 52 týdnů, operaci šedého zákalu do 30 týdnů. Pokud se pacienti nedočkají, mohou se souhlasem své ZP odjet na některou z klinik v zemích EU. V rámci úspor má zaniknout na 6 000 akutních lůžek v nemocnicích. Dvanáct nemocnic skončí během roku činnost svých lůžkových oddělení úplně, další nemocnice musí svůj počet lůžek značně omezit.

Lázeňský pobyt je zkrácen na tři týdny a nebude v rámci pracovní neschopnosti. Těm, kdo absolvují příspěvkovou lázeňskou péči (hrazeny jen procedury), jsou pobyty zkráceny ze tří na nejvýše dva týdny, totéž se týká i opakované lázeňské péče. Pokud si pojištěnec požádá o další lázeňskou léčbu, musí dokázat, že např. zhubnul, přestal kouřit apod. Snižuje se i počet diagnóz, s nimiž je spojen pobyt v lázních.

Od jara 2013 bude možné prodávat marihuanu v lékárnách (dosud je prodejné jen konopí technické). Soukromé pěstování konopí s THC zůstává trestné, a to včetně toho, kdyby je člověk pěstoval a používal pouze pro vlastní potřebu.

Souhlas obou rodičů

Povinný souhlas obou rodičů s některými výkony u dětí už je minulostí. Podle novely zákona č. 372/2011 Sb., o zdravotních službách, bude stačit souhlas dítěte, pokud je dostatečně rozumově vyspělé, případně souhlas přítomného rodiče. Rodič také může zplnomocnit některého z prarodičů nebo osobu, která dítě hlídá.

STÁTNÍ SOCIÁLNÍ PODPORA

Příspěvek na bydlení

Dochází ke sjednocení příspěvku na bydlení podle zákona o státní sociální podpoře a doplatku na bydlení podle zákona o pomoci v hmotné nouzi (zákon č. 111/2006 Sb.) a zároveň i k omezení počtu příjemců dávky (od dubna 2013 bez časového omezení). Nárok na dávku má ten, kdo vynakládá na bydlení více než 30 %, respektive 35 % z příjmu (v Praze), spolu se všemi poplatky, energiemi a podobně. Novou právní úpravou se tato hranice posune na 50 %. Příjemcům se skutečně nízkými příjmy tím pádem zbude méně peněz na živobytí (dříve to bylo 70 %, respektive 65 % z příjmu, nyní už jen zbývající polovina), proto se očekává, že části z nich bude výpadek kompenzován příspěvkem na živobytí (tato částka bude zvýšena). Dávka bude jako ostatní dávky pomoci v hmotné nouzi posuzována měsíčně.

Dávky státní sociální podpory jsou nově jen tyto:

a) dávky poskytované v závislosti na výši příjmu

- přídavek na dítě,

- příspěvek na bydlení,

- porodné.

b) ostatní dávky

- rodičovský příspěvek,

- pohřebné.

Dávky pěstounské péče zůstávají jen v rámci sociálněprávní ochrany dětí. Ze státní sociální podpory byly vyňaty.

SOCIÁLNÍ SLUŽBY

Zvýšení příspěvku na péči

Od 1. 12. 2012 platí novela zákona o sociálních službách č. 331/2012 Sb., která zavádí zvýšení příspěvku pro děti ve věku 4–7 let, kterým byl přiznán III. nebo IV. stupeň příspěvku na péči (PnP). Příspěvek na péči může být zvýšen o částku 2 000 Kč měsíčně, a to v případě splnění podmínek jednoho ze dvou následujících důvodů:

1. Z důvodu nízkého příjmu oprávněné osoby a osob s ní společně posuzovaných:

- nezaopatřenému dítěti do 18 let věku, kterému náleží příspěvek na péči (výjimkou je dítě, kterému náleží příspěvek na úhradu potřeb dítěte podle Z 117/95; dítě, jemuž nenáleží příspěvek na úhradu potřeb dítěte, protože požívá důchod z DP, který je stejný nebo vyšší než tento příspěvek, a dítě, které je v plném přímém zaopatření zařízení pro péči o děti nebo mládež);

- rodiči, kterému náleží příspěvek na péči, a který pečuje o nezaopatřené dítě do 18 let věku, jestliže rozhodný příjem oprávněné osoby a osob s ní společně posuzovaných je nižší než dvojnásobek částky životního minima oprávněné osoby a osob s ní společně posuzovaných (z 111/06);

Poznámka:

Životní minimum (ŽM)

Částka ŽM jednotlivce činí měsíčně 3410 Kč.

Částka ŽM osoby, která je posuzována jako první v pořadí, činí měsíčně 3140 Kč.

Částka ŽM osoby, která je posuzována jako druhá nebo další v pořadí, činí měsíčně:

- a) 2830 Kč u osoby od 15 let věku, která není nezaopatřeným dítětem (tj. dospělá osoba);

- b) 2450 Kč u nezaopatřeného dítěte od 15 do 26 let věku;

- c) 2140 Kč u nezaopatřeného dítěte od 6 do 15 let věku;

- d) 1740 Kč u nezaopatřeného dítěte do 6 let věku.

Součtem částek životního minima společně posuzovaných osob se zjistí životní minimum celé rodiny.

2. Z důvodu podpory zdravotně postižených dětí předškolního věku:

- zvýšení příspěvku na péči náleží dítěti ve věku od 4 do 7 let v případě, že má nárok na příspěvek na péči ve stupni III nebo stupni IV (výjimkou je dítě, kterému náleží příspěvek na úhradu potřeb dítěte podle Z 117/95);

- dítě, jemuž nenáleží příspěvek na úhradu potřeb dítěte, protože požívá důchod z DP, který je stejný nebo vyšší než tento příspěvek, a dítě, které je v plném přímém zaopatření zařízení pro péči o děti nebo mládež.

V takovém případě však těmto dětem nenáleží příspěvek, který nárokují z důvodu příjmů do dvojnásobku ŽM. Takže pokud pobírá zvýšení PnP z důvodu příjmů společně posuzovaných osob do dvojnásobku ŽM, nic se nemění.

Souběh s rodičovským příspěvkem

Jestliže nejmladšímu dítěti v rodině, které zakládá nárok na rodičovský příspěvek, náleží příspěvek na péči, je s účinností od 1. prosince 2012 rodiči po podání písemné žádosti umožněno současně pobírat obě tyto dávky. Nárok na obě dávky náleží rodiči zdravotně postiženého dítěte nejdříve od 1. prosince, stačí vyplnit písemnou žádost. Částky rodičovského příspěvku vyplacené před tímto datem (z důvodu péče o totéž dítě) se započítávají do celkové částky 220 000 Kč. Také rodiče, kteří nemohli zvolit výši rodičovského příspěvku a pobírají ho v pevných částkách, mohou čerpat souběžně rodičovský příspěvek a příspěvek na péči.

DÁVKY OSOBÁM ZDRAVOTNĚ POSTIŽENÝM (zákon č. 329/2011 Sb.)

Podle prováděcí vyhlášky č. 388/2011 Sb. se výpůjčky na zvláštní pomůcky ruší a občan již může požádat o příspěvek na jejich zakoupení. Zároveň se rozšiřuje výčet zvláštních pomůcek o schodolez, schodišťovou plošinu včetně její instalace, stropní zvedací systém včetně instalace a schodišťovou sedačku.

Příspěvek na mobilitu

Příspěvek na mobilitu je určen těm, kteří nezvládají základní životní potřeby v oblasti mobility nebo orientace, pravidelně se potřebují někam dopravit a zároveň jim nejsou poskytovány pobytové sociální služby (v domově pro seniory, domově pro osoby se zdravotním postižením, v domově se zvláštním režimem nebo ve zdravotnickém zařízení ústavní péče). Změna od 1. 12. spočívá v tom, že příspěvek na mobilitu bude moci být z důvodů hodných zvláštního zřetele nově přiznán i osobě, které jsou poskytovány výše uvedené pobytové sociální služby. Poskytnutí příspěvku na mobilitu v tomto případě není nárokové, krajské pobočky Úřadu práce ČR budou žádosti hodnotit individuálně, a to na základě skutečných cest osoby se zdravotním postižením. Opakovanou dopravu nebude osoba se zdravotním postižením prokazovat formou „čestného prohlášení“, ale jiným věrohodným způsobem.

sKarty

Již od podzimu se u sKarty používá pojem „průkazka“, což znamená, že se nemusí používat k placení, stejně se ale musí vyzvednout, a to do určitého data, a případně přesměrovat peníze na svůj běžný účet. S Českou spořitelnou je navíc domluveno, že některé dávky mohou být zasílány i složenkou, ale až od května 2013. Za složenku příjemce dávek zaplatí kolem 20 Kč.

SOCIÁLNĚPRÁVNÍ OCHRANA DĚTÍ

Novela si klade za cíl uvést do praxe základní principy ochrany dětí, na nichž panuje shoda většiny odborné veřejnosti: „Nejlepším prostředím pro dítě je rodina, resp. rodinné prostředí, a bylo by ideální, kdyby každé dítě mohlo vyrůstat v rodině“. Institucionální péče by měla být poslední možností při řešení situace dítěte, přednost má vždy náhradní rodinná péče, pro kterou je třeba vytvořit systém podpory a doprovázení. Výkon sociálněprávní ochrany dětí je nutné profesionalizovat, zavést do této oblasti standardy kvality práce a využívat pro ochranu práv dětí moderních vědeckých poznatků a metod sociální práce.

Předkládaná novela řeší zejména zkvalitnění a standardizaci práce orgánů sociálněprávní ochrany dětí, klade důraz na prevenci a včasnou pomoc ohroženým rodinám, zvyšuje podporu pěstounské péče a vytváří podmínky pro vznik a rozvoj služeb pro práci v rodinách a podpůrných a odlehčovacích služeb pro všechny stávající i budoucí pěstouny. V příštích letech nastane postupné rušení dětských domovů a kojeneckých ústavů, díky němuž by měla většina z 11 000 nezaopatřených dětí skončit u profesionálních pěstounů. Ti se teď kvůli tomu začnou školit. Pěstounům stoupne plat z nynějších tří tisíc na osm tisíc korun a spolu s dávkami a příplatky pak dosáhne až 24 tisíc korun. Změna, kterou poslanci podpořili, však počítá také s tím, že skončí praxe, kdy sociální pracovníci odebírají každé druhé dítě kvůli majetkovým problémům rodiny.

Dávky pěstounské péče

Novelou zákona se zvyšují dávky pěstounské péče (PP). Nejnižší odměna pěstouna se fakticky více než zdvojnásobuje (dnes 3 126 Kč, nově 8 000 Kč). Odměna pěstouna bude nově ve všech případech posuzována jako plat, což mj. znamená, že pečující osoby budou důchodově i nemocensky pojištěny. Odpadnou tak případy, kdy lidé, kteří po dlouhou dobu poskytovali náhradní rodinné prostředí, dostávali kvůli charakteru odměny (dosud šlo o jednu ze sociálních dávek) velmi nízké důchody. Zákon zavádí nárok pěstounů na služby, které je budou podporovat a doprovázet při péči o děti. Jde o služby odborné (poradenství v různých oblastech péče o dítě) i odlehčovací (v případě nemoci pěstouna, aby si mohl vyřídit úřední záležitosti atd.).

Pěstouni také získají nárok na doprovázení při zajištění kontaktu dítěte s jeho původní rodinou (na rozdíl od osvojení nejsou rodiče dětí v PP zbaveni rodičovských práv, mají je často zachována, nebo jen omezena). PP bude zajišťována ve spolupráci veřejné správy (obcí, krajů), organizací, které jsou obcemi a kraji zřizovány a nestátními neziskovými organizacemi. Pro financování služeb se navrhuje zavést státní příspěvek na výkon pěstounské péče ve výši 48 000 Kč na jednu doprovázenou pěstounskou rodinu. Příjemcem příspěvku bude kraj, obec nebo pověřená osoba, která s pěstounem uzavřela dohodu o výkonu pěstounské péče. V této dohodě bude individuálně s každou pěstounskou rodinou stanoven rozsah služeb.

Mění se také proces zprostředkování PP. Novela ruší zprostředkování na úrovni MPSV. Jedním z článků procesu je poradní sbor, jehož činnost je v současné úpravě vymezena jen velmi obecně. Ve většině krajů je zvykem, že se při vyřízení konkrétních případů čeká až na zasedání sboru, respektive na okamžik, kdy se „nahromadí“ případy k projednání a sbor je svolán. Často jde o zpoždění v řádech měsíců. Klíčové procesy se budou odehrávat na úrovni krajů a prostřednictvím spolupráce mezi kraji, která musí být operativní. Nutná je rovněž aktivní spolupráce mezi krajem a příslušnými OSPOD. Poradní sbory v současném složení nejsou schopny tuto operativnost zajistit. Cílem navrhované úpravy je zajistit, aby o dítěti a náhradní rodině rozhodovali lidé, kteří dítě a rodinu dobře znají, zejména klíčoví sociální pracovníci dítěte a rodiny, zástupci subjektů, které se podílely na přípravě náhradních rodičů atd. Novela v žádném případě neznamená likvidaci „Klokánků“. Po zapracování pozměňujícího návrhu dokonce předpokládá navýšení finanční podpory těchto zařízení (u nejmenších dětí, kterých je ve FOD většina, jde o cca 4 000 Kč měsíčně).

„Klokánky“ dnes fungují na základě několika paragrafů zákona o sociálněprávní ochraně dětí. Na rozdíl od ostatních pobytových zařízení v sociální sféře nemají stanoveny standardy kvality péče ani minimální kvalifikační nároky na zaměstnance. Nemají rovněž stanovenou maximální kapacitu zařízení (což mají například všechna školská zařízení), ani dobu pobytu dítěte. V podstatě jediné, co je dnes velmi podrobně upraveno, je státní příspěvek na provoz těchto zařízení.

OSTATNÍ INFORMACE

Minimální mzda v 2013

Nařízení vlády č. 567/2006 Sb., o minimální mzdě (MM), o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí – novým nařízením vlády se od roku 2013 mění sazby minimální a zaručené mzdy. Změna, jež obsahuje pouhé dvě věty, bude mít výrazný dopad na řadu podnikatelů. Prakticky totiž zvyšuje MM velké skupině zaměstnanců. MM je nejnižší přípustná odměna za práci, ať se jedná o práci v pracovním poměru či práci na základě dohod o pracích konaných mimo pracovní poměr. Je stanovena v § 111 odst. 2 zákoníku práce, ale také v nařízení vlády č. 567/2006 Sb. Základní sazba MM pro stanovenou týdenní pracovní dobu 40 hodin činí nejméně 8 000 korun za měsíc nebo 48,10 korun za hodinu. Umožňuje podle míry vlivů omezujících pracovní uplatnění zaměstnance stanovit MM a nejnižší úroveň zaručené mzdy v nižší výši, a to:

- a) 90 % jestliže jde o první pracovní poměr zaměstnance ve věku 18 až 21 let, a to po dobu 6 měsíců ode dne vzniku pracovního poměru;

- b) 80 % minimální a zaručené mzdy, jde-li o mladistvého zaměstnance;

- c) 75 % jestliže jde o zaměstnance, který je poživatelem invalidního důchodu pro invaliditu I. nebo II. stupně;

- d) 50 % jestliže jde o zaměstnance, který je poživatelem invalidního důchodu pro invaliditu III. stupně, nebo o mladistvého zaměstnance, který je invalidní ve III. stupni a nepobírá ho.

To však bylo možné pouze do 31. prosince 2012. Nařízením vlády č. 246/2012 Sb. s účinností od 1. ledna 2013 se § 4 ruší. Znamená to tedy, že pro tyto osoby již nebudou platit nižší sazby MM a zaručené mzdy. Snížené sazby měly motivovat zaměstnavatele k přijímání lidí bez kvalifikace a praxe nebo se zdravotním handicapem. To samozřejmě přinese zvýšené mzdové výdaje zaměstnavatelům (podle předběžných odhadů až 166 milionů korun navíc, s odvody pak 225,4 milionu). Je otázkou, zda změna nebude provázena propouštěním a krácením pracovních úvazků.

Daňový systém v 2013 – solidární daň

Vysoce vydělávajícím zaměstnancům a OSVČ se zavede 7% přirážka daně na tu část jejich příjmů, které za rok převýší 48násobek hrubé průměrné měsíční mzdy (zvýšenou sazbou se tedy zdaní to, co převýší 1,2 milionu Kč ročně, respektive 100 000 Kč měsíčně (pro léta 2013 až 2015). Dotkne se cca 80 tisíc plátců. Navíc, ti, kdo budou podléhat daňové přirážce, musí podat daňové přiznání. Bude se to týkat každého, kdo ve kterémkoliv měsíci překročí čtyřnásobek průměrné mzdy, např. díky mimořádné odměně. Výsledkem bude, že řada lidí nebude moci využívat ročního zúčtování provedeného zaměstnavatelem. Nebude se vztahovat na kapitálové příjmy a příjmy z pronájmu.

Zvyšuje se spodní sazba daně z přidané hodnoty (DPH) ze 14 na 15 % a základní sazby z 20 na 21 % (pro léta 2013–2015). Ruší se zelená nafta pro zemědělce – stát totiž vrací část spotřební daně z nafty. V roce 2013 bude činit tato vratka 40 % a v roce 2014 klesne na nulu. Úspora 1,8 miliard.

Živnostenské paušály

Kdo bude chtít použít živnostenské paušály, automaticky přijde o možnost získat slevu na dani na vyživovanou osobu nebo slevu na dítě. Změna se ale projeví až v roce 2014. U činností spadajících do paušálů 40 % (např. advokáti, lékaři, daňoví poradci, notáři, pojišťovací agenti), resp. 30 % (pronájmy) bude nárok na paušál jen do hrubého příjmu 2 miliony Kč (od 2013 bez časového omezení).

Exekuce

Po 1. lednu 2013 začne platit novela občanského soudního řádu, která umožňuje exekuční obstavení účtu nebo mzdy i dlužníkova manželského partnera. Dosud platilo, že když je proti jednomu z manželů vedeno exekuční řízení, postihne nepříjemná situace i druhého z partnerů, ale až na dvě výjimky:

- exekutor nemohl sáhnout na plat a na bankovní účet „nevinného“. V praxi to probíhalo tak, že na manžela bez exekuce se směrovalo co nejvíce příjmů manžela exekuovaného. Od ledna již exekutoři mohou nechat obstavit platy i účty obou manželů. Existuje však nezabavitelná částka k živobytí, ale kvůli nedokonalému zákonu si ji mohou vyzvednout jen jednou, pokud je zaslána na účet;

- pokud dojde k exekuci u starobního důchodce, nastává stejná situace jako u manželů. Jestliže jsou manželé v rozvodovém řízení, tak postup bude stejný, pokud dluh vznikl za trvání manželství, exekutor může vymáhat peníze i po druhém z manželů.

Životní pojištění žen

Od 21. 12. 2012 je pro ženy životní pojištění výrazně dražší. Ženy byly zvýhodněny v cenách životních pojistek, protože prý byly méně rizikové. Evropské pojišťovny musí u nových smluv sjednotit sazby pojištění pro muže a ženy. Podle rozhodnutí Evropského soudního dvora z roku 2011 je „nižší pojistné pro ženy diskriminující a nenaplňuje zásadu rovného přístupu k oběma pohlavím“.

Oběti trestných činů

Oběti trestných činů snadněji dosáhnou finančního odškodnění z prodeje zabaveného majetku pachatelů. Na odškodnění mají oběti sice právo, ale i když policie majetek zajistí, než pravomocně rozhodne soud, bývá rozprodán v exekuci nebo v konkurzu, oběti zůstává v ruce jen rozsudek. Majetek zločinců zajištěný policií se nově nebude smět prodat v konkurzu, ani jej nebude možné zabavit exekutorem. Majetek se prodá tehdy, až bude pachatel odsouzen, jeho oběti budou mít přednost před většinou jiných věřitelů. Budou mít také právo na právní pomoc, citlivé zacházení a krátkodobou ochranu. Oběti násilných trestných činů budou mít právo na informaci, že byl útočník propuštěn z vězení. Tato novelizace bude platit až v průběhu roku 2013.

Do redakce došlo dne 28. 1. 2013.

Adresa pro korespondenci:

PhDr. Anna Arnoldová

Česká správa sociálního zabezpečení

Křížová 25

225 08 Praha 5

e-mail: anna.arnoldova@cssz.cz

Sources

1. http://ohrozeny.podnikatel.cz/clanky/zmeny-v-zakonnem-pojisteni-zamestnancu-od-roku-2013/

2. http://spoctiduchod.mesec.cz/clanky/z-lidi-se-stanou-bezdomovci-a-stat-neusetri/#utm_medium=kolotoc&utm_source=mesec-cz&utm_campaign=z-lidi-se-stanou-bezdomovci-a-stat-neusetri

3. http://portal.mpsv.cz/soc/ssp/obcane/zivotni_min

4. http://portal.mpsv.cz/soc

5. http://www.investujeme.cz

6. http://www.mesec.cz/pr-clanky/co-nas-nejvice-zajima-kolem-duchodove-reformy/

7. http://www.duchodova-reforma.biz/druhy-pilir-duchodove-reformy/

8. http://www.pripojisteni.eu/duchodova-reforma/

9. IDNES, 28. 12. 2012, s. C3.

10. IDNES, 27. 11. 2012, s. C1, C6,C7.

11. Zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů.

12. Zákon č. 586/1991 Sb., o dani z příjmu, ve znění pozdějších předpisů.

13. Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem, ve znění pozdějších předpisů.

14. Zákon č. 117/1995 Sb., o státní sociální podpoře, ve znění pozdějších předpisů.

15. Zákon č. 155/1995 Sb., o důchodovém pojištění, ve znění pozdějších předpisů.

16. Zákon č. 48/1997 Sb., o veřejném zdravotním pojištění, ve znění pozdějších předpisů.

17. Zákon č. 359/1999 Sb., o sociálně-právní ochraně dětí, ve znění pozdějších předpisů.

18. Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů.

19. Zákon č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů.

20. Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů.

21. Zákon č. 329/2011 Sb., o dávkách pro zdravotně postižené.

22. Zákon č. 372/2011 Sb., o zdravotních službách, ve znění pozdějších předpisů.

23. Zákon č. 373/2011 Sb., o specifických zdravotních službách, ve znění pozdějších předpisů.

24. Zákon č. 374/2011 Sb., o zdravotnické záchranné službě.

25. Zákon č. 375/2011 Sb., kterým se mění některé zákony v souvislosti s přijetím zákona o zdravotních službách, zákona o specifických zdravotních službách a zákona o zdravotnické záchranné službě.

26. Zákon č. 426/2011 Sb., o důchodovém spoření, ve znění pozdějších předpisů.

27. Zákon č. 427/2011 Sb., o doplňkovém penzijním spoření, ve znění pozdějších předpisů.

28. Zákon č. 397/2012 Sb., o pojistném na důchodové spoření.

Labels

Medical assessment Occupational medicineArticle was published in

Medical Revision

2013 Issue 1

Most read in this issue

- Prescription and indication cost-containment in the Czech Republic

- Bronchial asthma treatedwith difficulty as viewed by advisory physician

- Influence of biological therapyon invalidity in the Crohn’s disease

- What may be expected this year in the area of social security